Todos recordamos la gigantesca caja fuerte del Tío Gilito. Esa en la que nadaba en brillantes monedas. Pero es posible que las próximas generaciones no sean capaces de visualizar algo así. ¿Dinero en efectivo? Son muchos los países del mundo donde el cash está desapareciendo rápidamente. En favor, por supuesto, de tecnología y monedas digitales, tanto de dinero fiat como criptomonedas.

En Noruega apenas un 10% de las transferencias se realizan con dinero “contante y sonante”. Europa se ha despedido del ‘Bin Laden’, el billete de 500 euros, y tiene al de 200 en su punto de mira. Los gobiernos se preguntan si sigue teniendo sentido mantener el costoso sistema de billetes y monedas, punto de apoyo de la delincuencia y la economía sumergida. ¿Veremos el final del dinero en efectivo?

Noruega, un país que funciona sin dinero en metálico

El kroner, la moneda noruega, puede pasar a ser en pocos años una pieza de coleccionismo. Seguirá existiendo en modo digital, pero en menos de una década podría desaparecer como dinero en efectivo. Jon Nicolaisen, vicegobernador del Banco Central de Noruega, comentó en abril de 2018 que el nivel de transacciones en efectivo en Noruega era tan bajo que puede considerarse que se trata de un país sin dinero en efectivo.

Este sigue existiendo, pero es residual. Además, el cash no es querido en los comercios, que a menudo cuelgan letreros como “no se admite dinero en efectivo” o “solo tarjeta” (u otros medios de pago digital). ¿El motivo por el que no acepten billetes y monedas? Para un comercio, el dinero en efectivo supone un coste.

Por un lado hay que recogerlo y guardarlo en un lugar seguro. Es necesario custodiarlo, así como luchar contra las falsificaciones que los amables clientes tienden a ‘colarnos’. Además, han de realizar simples pero largas cuentas diarias para que la caja cuadre. El dinero digital no tiene estos costes.

Es más difícil de robar, no hay billetes falsos, y la caja cuadra sola con un clic de ratón. Quizá por eso Noruega solo realiza el 10% de las transacciones con metálico; apenas el 3% del dinero que maneja el país lo es. El dinero digital es mucho más asequible y da menos problemas. En otros países, como Suecia, incluso las personas sin hogar y las iglesias aceptan donaciones mediante tarjeta.

Las tarjetas digitalizaron el dinero

El dinero digital no es nuevo. Las tarjetas de crédito se popularizaron en los Estados Unidos durante la década de 1970 (aunque fueron inventadas en 1914). En aquella época la palabra “plástico” tenía unas connotaciones de modernismo positivo que ahora han desaparecido por motivos evidentes. Tener tarjeta molaba. El dinero que manejaban electrónicamente estas tarjetas era el mismo que usaba el resto del dinero fiat.

El dinero fiat o dinero fiduciario es aquel que los gobiernos hicieron aparecer de la nada, sin respaldo en oro, plata u otras materias primas. El euro es dinero fiat, y el billete de 10 euros que llevas en el bolsillo funciona gracias a la promesa de pago de la entidad emisora. Depende de que te creas o no si el banco es capaz de hacerse cargo de su valor. De momento, funciona.

Con las tarjetas electrónicas, ocurrió que básicamente digitalizaron la moneda local, deslocalizándola. Supuso una revolución tecnológica, pero no cambió nuestra forma de manejar el dinero. Un francés podía pagar en francos franceses en España, si localizaba un TPV. Eran los inicios de la tecnología de pagos y hubo que diseñar complejos algoritmos de encriptación y protección.

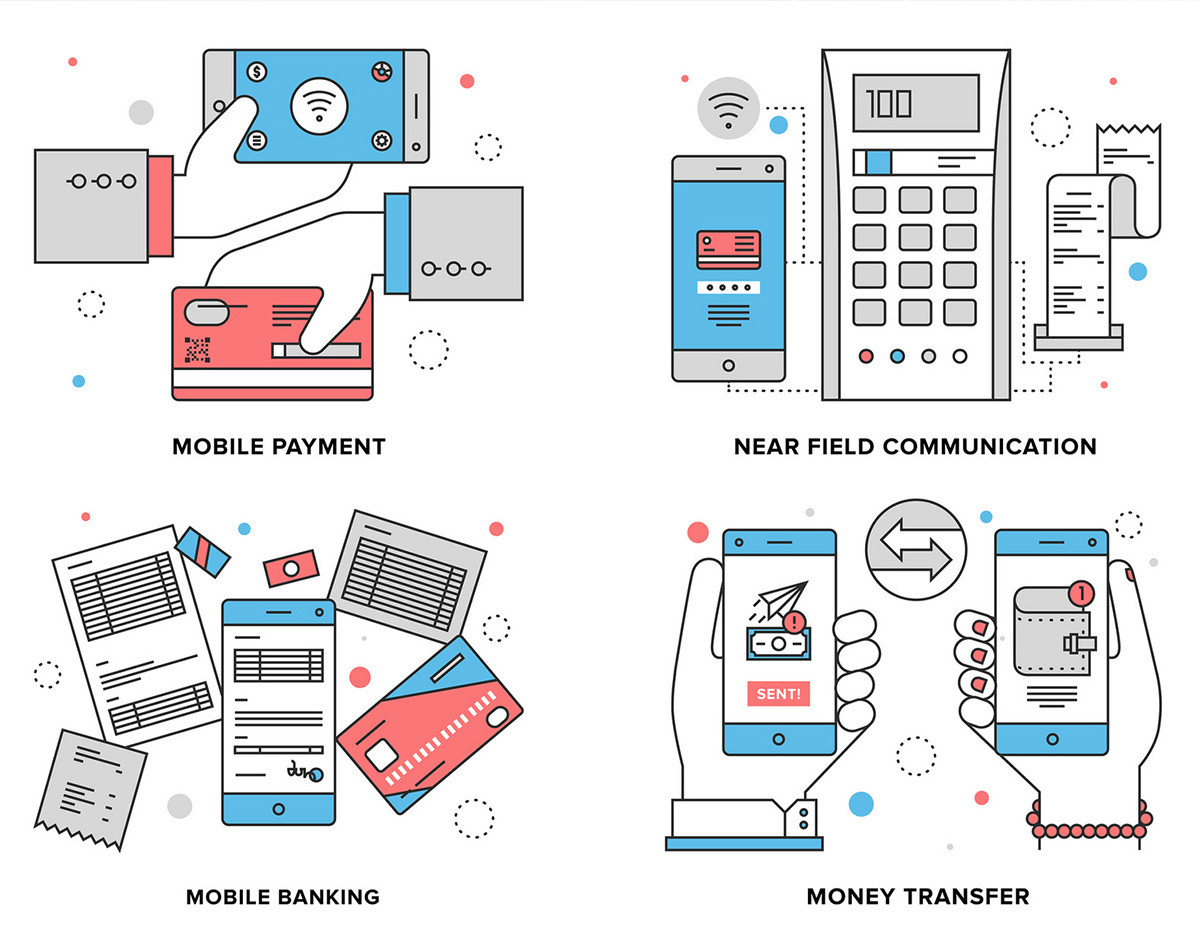

Lo que sí es nuevo de este siglo es el billetero electrónico de moneda fiat. Twyp o Bizum son aplicaciones para teléfonos móviles respaldadas por entidades bancarias tradicionales. Con ellas, podemos enviar dinero fiat de un usuario a otro. Esta facilidad para resolver pequeños pagos y hacer las cuentas entre amigos y compañeros ha hecho que el uso del efectivo caiga entre los más jóvenes.

Como idea, por supuesto, no era nueva. Llevaba décadas siendo aplicada en ciencia ficción. Abajo podemos leer cómo J. Halderman definía en ‘La Guerra Interminable’ (1974) el monedero virtual con escáner biométrico:

J.Haldeman se adelantó en 1974 al monedero virtual, smartphone e identificación con huella dactilar en "La guerra interminable": pic.twitter.com/OaROYILeLP

— M. Martínez ? (@euklidiadas) December 2, 2016

El coste de usar dinero en efectivo

Si bien es cierto que el uso del cash no deja de caer, y con ello el número de billetes falsos, el 79% de los pagos en la eurozona siguen siendo en metálico. Aunque solo el 54% del dinero está en efectivo, esto ocasiona serios gastos para los países y las administraciones.

Pensemos en la seguridad que conlleva diseñar, imprimir y revalidar cada billete expedido. Los costes de transporte, seguridad, almacenamiento o tecnología para evitar su plagio, algo que acaba pasando siempre, parecen cada vez menos justificados. Los costes digitales son mucho más bajos y asequibles, y es el motivo por el que el dueño del TPV cobra al comercio un porcentaje por uso.

En un estudio de McKinsey & Company, se estimó que el coste de mantener el dinero en efectivo rondaba los 200 euros por persona y año, aunque otros estudios lo dejan en ‘solo’ 300 euros por familia. Piénsalo la próxima vez que saques dinero para pagar. De usar dinero digital, ese coste desaparecería e iría a educación, transporte, hospitales… También bajaría, al menos al principio, la economía sumergida.

Dinero digital, ¿una forma de luchar contra la economía sumergida?

Los pagos en B serían imposibles en una economía sin dinero en efectivo. Al menos con dinero fiat. Por eso a veces lo llamamos, sin filtros, “el dinero de la droga”. Pagar heroína, y ya puestos explotación infantil o secuestros, con transferencias bancarias, no es muy inteligente. Por ello la mafia, ante la recesión del efectivo, está trasladando sus operaciones a otro tipo de dinero digital como las criptomonedas. Los delincuentes son los primeros que se adaptan a la nueva tecnología.

A pesar de su caída a principios de 2018, las criptomonedas han ayudado a que confiemos en el dinero que no podemos tocar. Las criptomonedas son un tipo más de dinero digital no fiat. En lugar de estar respaldados por una entidad administrativa, su valor depende de la confianza de sus usuarios y el número de estos.

La confianza se traslada a estos últimos, algunos de ellos son particularmente esquivos. Hay criptomonedas, como BlackCoin, que han sido específicamente diseñadas para ser anónimas y seguras. Y esto significa que tanto el camello como tú podéis realizar pagos con ella sin que Hacienda lo detecte.

El dinero en efectivo tiene el coste de la economía sumergida. Además, el coste para su uso en fines ilícitos lo soporta el Estado. Borrar del mapa el dinero en cash eliminaría durante un tiempo (poco) algunos delitos y los pagos en B, pero pronto las mafias y usuarios menos cívicos pasarían a hacerse cargo del coste del dinero no fiat en forma de criptomoneda.

Uno de los inconvenientes de la economía sumergida en forma de criptomoneda es que es más difícil de detectar. Cuando la delincuencia usa dinero en efectivo, al menos se mueven fardos localizables de billetes de un lado a otro. ¿Veremos el final del dinero en efectivo? Es pronto para saberlo. Ambos sistemas tienen su coste, por lo que entidades bancarias y cuerpos de seguridad tendrán que analizar el escenario con mucho cariño antes de tomar decisiones que afectan en el muy largo plazo.

En Nobbot | Blockchain: un futuro basado en la descentralización y la confianza (infografía)

Imágenes | iStock/stevanovicigor, iStock/pressureUA, iStock/Sinenkiy